Transmisión en vida de la propiedad de la empresa familiar: impacto de la estructura societaria

El caso que se expone a continuación es ficticio, aunque se inspira en situaciones reales. Para preservar la confidencialidad, se han alterado todos los nombres y las actividades.

Caso preparado por Pilar Pérez Valenzuela, alumnae del IESE (PDG-2018) y experta en temas jurídicos de empresa familiar

Caso 2: Familia Bramon-Grases (2ª parte)

Para una correcta transmisión en vida de la propiedad de las participaciones de la empresa familiar deben tenerse en consideración diversos aspectos relacionados con la situación personal de todos los miembros de la familia que puedan llegar a ser socios, como la vecindad civil o el régimen económico matrimonial, dado que pueden llegar a condicionar la fórmula de transmisión de la propiedad y la optimización de una planificación fiscal.

En la primera parte del caso de la Familia Bramon-Grases vimos los efectos legales a los que el Sr. Martí Bramon -padre- se tuvo que enfrentar a la hora de transmitir parte de su participación en el capital social de la empresa familiar, pero ¿cómo evolucionó la familia?, ¿qué pasó con el restante 70% del capital social que el Sr. Bramon se reservó para sí? Veámoslo.

Nueva titularidad, nueva estructura

El Sr. Martí falleció seis años después de haber transmitido a favor de sus tres hijos el 30% del capital social de Bramon-Hostelería S.L. (por medio de compraventa a favor de Miquel y Martí Jr. y por donación a Laia). Un año antes había fallecido su esposa Eulàlia.

El Sr. Martí dejó otorgado un testamento en virtud del cual hacía herederos por partes iguales a sus tres hijos. Entre otros bienes, se encontraba el 70% del capital social de Bramon- Hostelería S.L que se había reservado para sí mismo cuando hizo la transmisión de la propiedad en vida a sus hijos.

El reparto de las participaciones de la empresa familiar no supuso ningún problema entre los hijos: Bramon-Hostelería S.L. continuaba bien organizada y estructurada y conservaba la figura del Director General, quien gestionaba el día a día del restaurante-hotel e informaba mensualmente a los hermanos.

El cambio del antiguo director general fue un punto de que provocó cierta tensión entre los hermanos, aunque con diálogo, respeto y asesoramiento fueron capaces de superarlo.

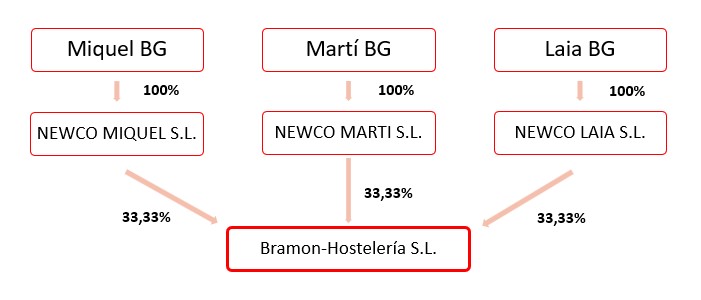

Siguiendo los consejos del que continuaba siendo el abogado de confianza de la familia, los hermanos constituyeron tres sociedades individuales (sociedades holding), participadas en su totalidad por cada uno de ellos en exclusiva, a las que aportaron su respectivo patrimonio personal (algún inmueble, activos financieros y, en algún caso, una participación en otras sociedades), además de su respectiva participación en Bramon-Hostelería S.L. Como consecuencia de esta operación de reestructuración societaria las nuevas sociedades (NEWCO MIQUEL S.L., NEWCO MARTI S.L. y NEWCO LAIA S.L.), pasaron a ser las titulares directas del capital social de Bramon-Hostelería S.L., y, en definitiva, las que ostentaban la condición de socio.

La nueva estructura societaria que quedó tras la constitución de las nuevas holdings fue la siguiente:

La necesidad de contar con un protocolo familiar

La nueva estructura societaria no supuso, en ningún momento, ninguna disputa entre los hermanos. Cada uno gestionaba su sociedad de forma individual y actuaban como representantes de los socios de Bramon-Hostelería S.L. Todas las decisiones en Bramon-Hostelería S.L. se continuaban adoptando por consenso entre los hermanos y, como siempre, se basaban en la premisa de dar prioridad al interés común de conservación del Restaurante-Hotel frente al interés particular de cada uno de ellos.

No obstante, con la evolución natural de la familia y tras varios episodios particulares que tuvieron lugar con los hijos de Martí Jr., los hermanos se plantearon la necesidad de regular determinadas situaciones que consideraron que, a medio o largo plazo, les podrían comportar conflictos.

Entre otros, les preocupaba la necesidad de regular: (i) la incorporación al trabajo de los miembros de la tercera generación, (ii) el uso y disfrute de las instalaciones del restaurante-hotel por parte de los miembros de la familia y (iii) el control de la transmisión de la propiedad de Bramon-Hostelería S.L.

Para ello, iniciaron el proceso de creación del protocolo familiar.

Desde el punto de vista de la propiedad de Bramon-Hostelería S.L., los hermanos tomaron conciencia de que la titularidad no les correspondía a ellos de forma directa sino, que correspondía a las sociedades holding de cada uno ellos. Su preocupación y discusión se centró en cómo debían proteger la propiedad de Bramon-Hostelería S.L. teniendo en consideración su titularidad indirecta.

¿Qué aspectos debían tener en consideración? ¿Con qué perspectiva debían enfocar la regulación del régimen de transmisión de las participaciones sociales de Bramon-Hostelería S.L como empresa familiar?

Desenlace de la situación planteada

Además de las circunstancias personales de los socios o futuros socios de la empresa familiar (como vimos en la parte 1 del caso de la Familia Bramon-Grases), es necesario conocer, con exactitud, cuál es la estructura societaria, pues nos indicará dónde están los puntos críticos o relevantes en los que hay que poner el foco de análisis y protección para la transmisión de la propiedad.

En el presente caso, la propiedad de la sociedad familiar Bramon-Hostelería S.L. no correspondía de forma directa a los hijos del Sr. Bramon, sino que era titularidad de las sociedades personales de cada uno de ellos (NEWCO MIQUEL, S.L., NEWCO MARTI S.L. y NEWCO LAIA, S.L.). Miquel, Martí Jr. y Laia ostentaban una participación indirecta en el capital social de la empresa familiar.

Desde una perspectiva jurídica, esta es una estructura societaria compleja en cuanto al régimen de transmisión de las participaciones de la empresa familiar (Bramon-Hostelería, S.L.), dado que no sólo hay que tener en consideración el régimen de transmisión de las participaciones de la sociedad familiar, sino también el régimen de transmisión de las participaciones de las sociedades personales (sociedades holding) de los hijos del Sr. Bramon, dado que son las titulares directas de la empresa familiar.

La transmisión de las sociedades personales podría comportar una trasmisión indirecta, no autorizada, de las participaciones de la empresa familiar: pensemos, por ejemplo, en el supuesto en el que Miguel BG, único titular de la totalidad del capital social de Newco Miquel S.L., vende el 60 % de su sociedad personal: el socio directo de Bramon-Hostelería S.L. no cambia, sigue siendo Newco Miquel S.L; si bien, el titular real indirecto de la misma ya no es Miquel BG, sino el nuevo adquirente del 60% de la Newco Miquel S.L.

Conscientes y conocedores de la estructura societaria de las sociedades familiares, los miembros de la segunda generación de la familia Bramon-Grases estimaron oportuno trabajar en la regulación de un régimen limitado de transmisión de la propiedad de la empresa familiar vinculado con un régimen de restricción a las transmisiones indirectas. En este sentido, los hermanos Bramon-Grases decidieron optar por un régimen cerrado de transmisión intervivos y mortis causa (sometido a autorización de la Junta de Socios) en todas las sociedades, combinado con una obligación de separación de las participaciones de Bramon-Hostelería S.L. del resto de patrimonio de cada una de las sociedades personales de los familiares, para el supuesto de transmisión de la totalidad o parte de las mismas, junto con derechos amplios de adquisición preferente de las participaciones de la empresa familiar en favor de la sociedad, de los demás socios y en último lugar, en favor de terceros, miembros de la familia.

La solución que la familia Bramon-Grases aplicó en el presente caso no es la única ni la válida (como siempre señalamos). La solución correcta será siempre la que mejor se adapte a las necesidades de la familia y de la empresa y, para ello, es muy recomendable analizar los eventuales riesgos jurídicos que puedan existir en cada empresa familiar relacionados con las circunstancias personales de los socios y de la estructura societaria, como hemos podido ver en los casos 1 y 2 relativos a la familia Bramon-Grases.